Выбор между налогообложением по системе "доходы" и "доходы минус расходы" зависит от специфики бизнеса, размера затрат и других факторов. Рассмотрим ключевые различия этих налоговых режимов.

Содержание

Сравнение налоговых режимов

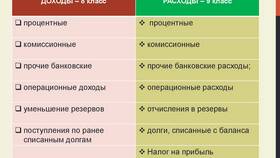

| Критерий | Доходы | Доходы минус расходы |

| Налоговая база | Все полученные доходы | Разница между доходами и расходами |

| Ставка налога | 6% (УСН "Доходы") | 15% (УСН "Доходы-расходы") |

| Учет расходов | Не требуется | Обязателен по утвержденному перечню |

Когда выгоднее система "Доходы"

- Низкий уровень расходов (менее 60% от доходов)

- Отсутствие возможности документально подтвердить расходы

- Деятельность с высокой рентабельностью

- ИП без наемных работников

- Возможность уменьшения налога на страховые взносы

Преимущества режима "Доходы"

- Простота учета и отчетности

- Возможность уменьшения налога до 100% на страховые взносы

- Фиксированная налоговая нагрузка

- Не требуется подтверждать расходы

Когда выгоднее система "Доходы минус расходы"

- Высокий уровень расходов (более 60% от доходов)

- Наличие документально подтвержденных затрат

- Сезонные колебания прибыли

- Крупные инвестиционные проекты

- Деятельность с низкой рентабельностью

Преимущества режима "Доходы минус расходы"

- Учет реальных затрат бизнеса

- Возможность снижения налоговой базы

- Гибкость при планировании налогов

- Выгодно при больших расходах на закупки

Критерии выбора оптимальной системы

| Фактор | Рекомендация |

| Доля расходов | Выше 60% - "Доходы минус расходы" |

| Вид деятельности | Торговля обычно выгоднее на "Доходы минус расходы" |

| Наличие сотрудников | С работниками часто выгоднее "Доходы" |

Важные нюансы

При выборе системы налогообложения необходимо:

- Проанализировать структуру доходов и расходов

- Учесть возможность подтверждения расходов

- Сравнить налоговую нагрузку при разных режимах

- Учесть региональные особенности (пониженные ставки)