Налог на доходы физических лиц (НДФЛ) распространяется на различные виды поступлений, получаемых гражданами. Рассмотрим полный перечень доходов, подлежащих налогообложению.

Содержание

Основные виды доходов, облагаемых НДФЛ

- Заработная плата и премии

- Доходы от продажи имущества

- Доходы от сдачи имущества в аренду

- Дивиденды и проценты

- Вознаграждения по гражданско-правовым договорам

Подробная классификация облагаемых доходов

| Категория доходов | Примеры | Ставка НДФЛ |

| Трудовые доходы | Оклад, надбавки, отпускные | 13% (15% свыше 5 млн руб./год) |

| Имущественные доходы | Продажа недвижимости, автомобилей | 13% |

| Инвестиционные доходы | Дивиденды, купоны облигаций | 13-15% |

Доходы, не подлежащие налогообложению

Не включаются в НДФЛ:

- Государственные пособия (кроме пособий по временной нетрудоспособности)

- Пенсии и социальные доплаты

- Компенсационные выплаты

- Алименты

- Доходы от продажи имущества, находившегося в собственности более установленного срока

Особые случаи налогообложения

- Доходы нерезидентов РФ облагаются по ставке 30%

- Выигрыши и призы свыше 4 000 руб. - 35%

- Экономия на процентах по займам - 35%

- Дивиденды нерезидентам - 15%

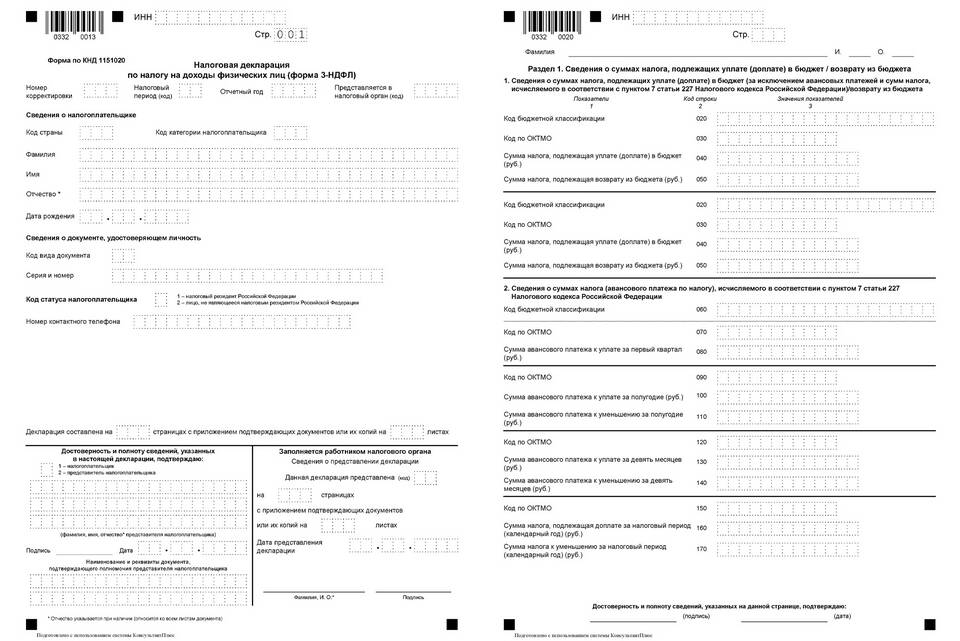

Порядок уплаты НДФЛ

Для трудовых доходов налог рассчитывает и перечисляет работодатель как налоговый агент. При получении других видов доходов физическое лицо обязано самостоятельно декларировать их и уплачивать налог до 15 июля года, следующего за отчетным.