Увеличение общей суммы ипотечного кредита в Сбербанке может происходить по нескольким объективным причинам, связанным с условиями кредитного договора и внешними факторами.

Содержание

Причины роста задолженности по ипотечному кредиту

Действие процентной ставки

- Плавающая ставка по условиям договора

- Изменение ключевой ставки ЦБ РФ

- Индексация ставки для валютных ипотек

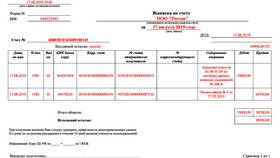

Дополнительные платежи

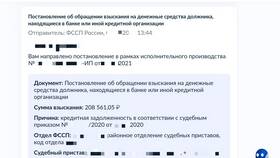

- Начисление пеней за просрочку

- Подключение страховых продуктов

- Изменение налогов или комиссий

Особенности графика платежей

- Аннуитетная схема погашения (большие проценты вначале)

- Капитализация просроченных процентов

- Изменение сроков кредитования

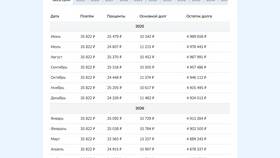

Как рассчитывается рост ипотечной задолженности

| Фактор роста | Влияние на сумму |

| Повышение ставки на 1% | Увеличение переплаты на 7-12% за срок кредита |

| Просрочка 30 дней | Дополнительно 0,1-0,5% от суммы долга |

| Отказ от страховки | Повышение ставки на 1-3 процентных пункта |

Как минимизировать рост задолженности

- Выбирать фиксированную процентную ставку

- Своевременно вносить платежи без просрочек

- Оформлять предусмотренные договором страховки

- По возможности делать частичное досрочное погашение

- Регулярно проверять график платежей

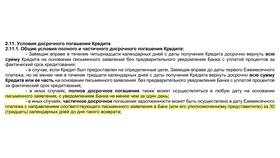

Права заемщика при изменении условий

При существенном изменении условий кредитования (повышении ставки более чем на 5 процентных пунктов) заемщик вправе требовать пересмотра договора или досрочного погашения кредита без штрафных санкций в течение 30 дней с момента уведомления.