Досрочное погашение кредита в Сбербанке может значительно сократить переплату, но важно выбрать оптимальное время для этого. Рассмотрим ключевые факторы, которые следует учитывать при принятии решения о досрочном погашении.

Содержание

Оптимальные периоды для досрочного погашения

Эффективность досрочного погашения зависит от типа кредита и периода, в который оно осуществляется:

| Тип кредита | Лучший период для досрочного погашения |

| Аннуитетные платежи | Первая половина срока кредита |

| Дифференцированные платежи | Любое время, но чем раньше - тем лучше |

| Ипотека | Первые 5-7 лет действия договора |

Почему срок имеет значение

При аннуитетных платежах (которые использует Сбербанк) в начале срока выплачиваются в основном проценты:

- В первые годы до 70% платежа составляют проценты

- Чем позже делается досрочное погашение, тем меньше эффект

- После середины срока досрочное погашение дает минимальную выгоду

Как рассчитать выгоду от досрочного погашения

Перед досрочным погашением рекомендуется:

- Запросить в Сбербанке график платежей

- Использовать ипотечный калькулятор на сайте банка

- Сравнить варианты частичного и полного досрочного погашения

- Учесть возможные комиссии или ограничения

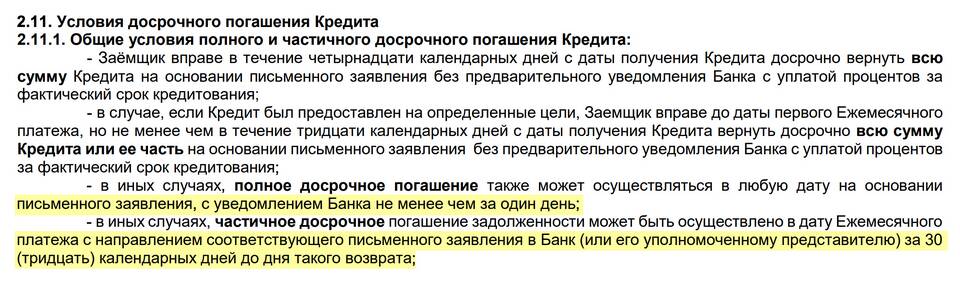

Особенности досрочного погашения в Сбербанке

Важные нюансы процедуры:

| 1 | Необходимо предупредить банк за 30 дней до полного погашения |

| 2 | Частичное погашение возможно без предварительного уведомления |

| 3 | Минимальная сумма частичного погашения - 15 000 рублей |

| 4 | Комиссия за досрочное погашение не взимается |

Когда не стоит спешить с досрочным погашением

В некоторых случаях лучше отложить досрочное погашение:

- Если у вас нет финансовой подушки безопасности

- Когда осталось менее 1/3 срока кредита

- При наличии более дорогих кредитов (сначала погасите их)

- Если ожидается снижение процентных ставок по вкладам

Для получения максимальной выгоды от досрочного погашения рекомендуется консультация с кредитным специалистом Сбербанка и тщательный анализ своей финансовой ситуации.