Удержания из заработной платы производятся в соответствии с трудовым законодательством и включают обязательные платежи и дополнительные вычеты. Рассмотрим порядок их расчета.

Содержание

Обязательные удержания

| Вид удержания | Размер | Основание |

| НДФЛ | 13% (основная ставка) | Налоговый кодекс РФ |

| Исполнительные листы | До 50-70% от зарплаты | Федеральный закон №229-ФЗ |

Расчет НДФЛ

Стандартные вычеты

- 1400 руб. - на первого и второго ребенка

- 3000 руб. - на третьего и последующих детей

- 500 руб. - для отдельных категорий работников

Формула расчета

- Определите облагаемую базу: Начисления - Необлагаемые суммы

- Примените налоговые вычеты

- Умножьте полученную сумму на 13%

Удержания по исполнительным листам

| Тип взыскания | Максимальный процент |

| Алименты | 70% |

| Возмещение вреда | 50% |

| Прочие взыскания | 20% |

Прочие виды удержаний

По инициативе работодателя

- Возмещение материального ущерба (не более среднемесячного заработка)

- Неотработанный аванс

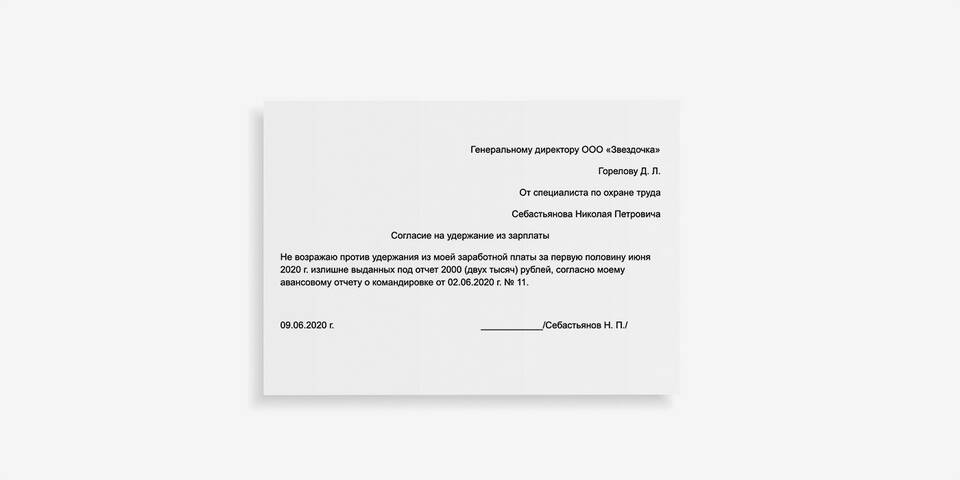

- Излишне выплаченные суммы

По заявлению работника

- Профсоюзные взносы

- Добровольное страхование

- Погашение займов

Порядок расчета

| Шаг | Действие |

| 1 | Рассчитать начисления за месяц |

| 2 | Применить налоговые вычеты |

| 3 | Удержать НДФЛ |

| 4 | Применить исполнительные листы |

| 5 | Произвести прочие удержания |

Ограничения:

- Общий размер удержаний не может превышать 20% от зарплаты

- По исполнительным листам - до 50-70%

- Запрещены удержания из отдельных видов выплат (командировочные и др.)

Правильный расчет удержаний требует точного соблюдения законодательства и учета всех предусмотренных льгот и ограничений.