Досрочное погашение кредита позволяет снизить переплату и сократить срок займа. Однако для эффективного планирования важно правильно рассчитать сумму досрочного погашения. Рассмотрим основные способы расчета.

Содержание

Виды досрочного погашения

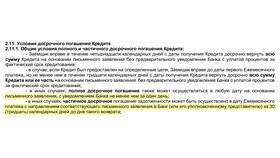

Существует два основных типа досрочного погашения:

- Полное – закрытие кредита единым платежом.

- Частичное – внесение суммы, превышающей обязательный платеж, для уменьшения долга.

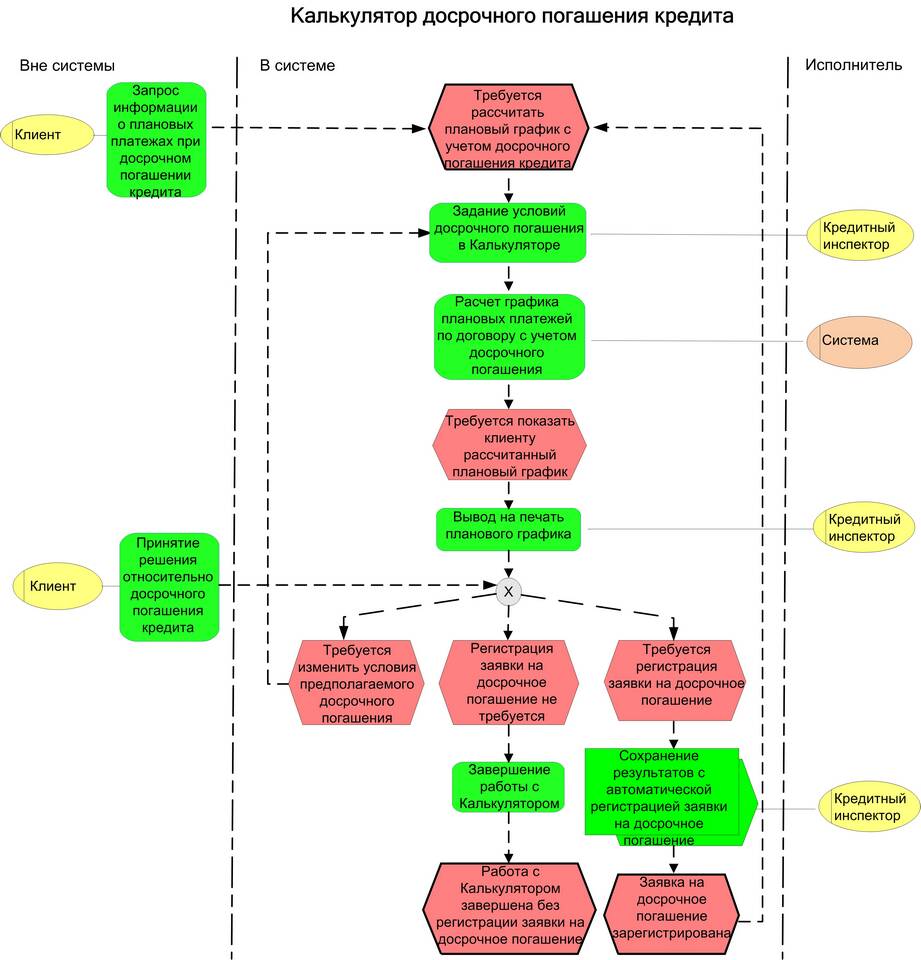

Как рассчитать сумму досрочного погашения

Полное досрочное погашение

Для расчета потребуется:

- Узнать текущий остаток долга (можно в интернет-банке или у кредитного менеджера).

- Уточнить сумму начисленных процентов на дату погашения.

- Проверить наличие комиссий за досрочное погашение.

Формула:

Сумма погашения = Остаток долга + Начисленные проценты + Комиссия (если есть)

Частичное досрочное погашение

Если вы хотите уменьшить ежемесячный платеж или срок кредита, можно внести сумму больше обязательного платежа. Расчет зависит от условий банка:

- При аннуитетных платежах досрочное погашение уменьшает основной долг, а затем пересчитывается график.

- При дифференцированных платежах сокращается сумма основного долга, и проценты начисляются на новый остаток.

Пример расчета

| Параметр | Значение |

| Остаток долга | 200 000 руб. |

| Проценты за текущий месяц | 5 000 руб. |

| Комиссия за досрочное погашение | 0 руб. |

| Итого к погашению | 205 000 руб. |

Где получить точные данные

Для корректного расчета рекомендуется:

- Обратиться в банк за актуальным остатком.

- Использовать кредитный калькулятор на сайте банка.

- Подать заявку на досрочное погашение и получить точную сумму от банка.

Заключение

Правильный расчет суммы досрочного погашения помогает избежать ошибок и эффективно управлять кредитной нагрузкой. Всегда уточняйте условия в своем банке, так как правила могут отличаться.