Внереализационные доходы - это поступления денежных средств или материальных ценностей, не связанные с основной деятельностью организации или предпринимателя. Они учитываются отдельно от доходов от реализации товаров, работ или услуг.

Содержание

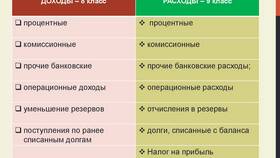

Основные виды внереализационных доходов

| Категория дохода | Примеры |

| Финансовые доходы | Проценты по депозитам, дивиденды |

| Имущественные доходы | Арендные платежи, продажа активов |

| Курсовые разницы | Положительные разницы от переоценки валюты |

Отличия от доходов от реализации

- Не связаны с основной деятельностью компании

- Часто носят разовый или случайный характер

- Могут быть непредсказуемыми по времени и сумме

- Учитываются по особым правилам налогообложения

Как учитываются внереализационные доходы

- Фиксируются в бухгалтерском учете отдельно от основной выручки

- Отражаются в налоговой декларации в специальных разделах

- Подлежат налогообложению в общем порядке

- Включаются в финансовый результат периода

Налогообложение внереализационных доходов

| Система налогообложения | Порядок учета |

| ОСНО | Полный учет с НДС (если применимо) |

| УСН | Учитываются в составе доходов |

| ЕНВД | Не влияют на расчет налога |

Примеры внереализационных доходов

- Штрафы и пени от контрагентов

- Безвозмездно полученное имущество

- Суммы кредиторской задолженности с истекшим сроком

- Излишки, выявленные при инвентаризации

- Страховые возмещения

Важность правильного учета

- Влияют на финансовый результат компании

- Определяют налоговую базу

- Могут быть предметом проверок

- Требуют документального подтверждения

Внереализационные доходы являются важной составляющей финансовой деятельности организаций. Их правильный учет и налогообложение помогают избежать претензий со стороны контролирующих органов и дают полную картину экономического состояния предприятия.