КБМ (Коэффициент Бонус-Малус) - это показатель, который влияет на стоимость полиса ОСАГО и отражает безаварийность водителя. Рассмотрим правила расчета этого коэффициента.

Содержание

Что такое КБМ

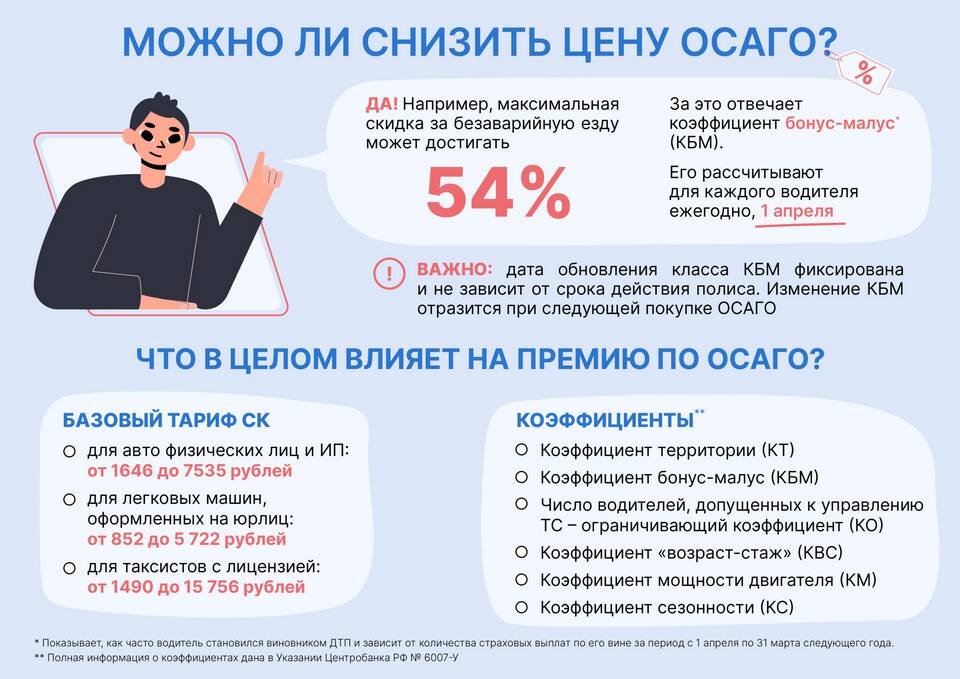

КБМ - это понижающий или повышающий коэффициент, который применяется при расчете стоимости ОСАГО. Он может уменьшать или увеличивать итоговую цену полиса на 5-50% в зависимости от истории вождения.

Как рассчитывается КБМ

| Класс в начале периода | КБМ | Класс после безаварийного года | Класс после страхового случая |

| М | 2.45 | 0 | М |

| 0 | 2.30 | 1 | М |

| 1 | 1.55 | 2 | 0 |

| 2 | 1.40 | 3 | 1 |

| 3 | 1.00 | 4 | 1 |

| 4 | 0.95 | 5 | 2 |

| 5 | 0.90 | 6 | 3 |

| 6 | 0.85 | 7 | 3 |

| 7 | 0.80 | 8 | 4 |

| 8 | 0.75 | 9 | 4 |

| 9 | 0.70 | 10 | 5 |

| 10 | 0.65 | 11 | 5 |

| 11 | 0.60 | 12 | 6 |

| 12 | 0.55 | 13 | 6 |

| 13 | 0.50 | 13 | 7 |

Как узнать свой КБМ

- Через официальный сайт РСА (Российского союза автостраховщиков)

- В личном кабинете на сайте страховой компании

- По телефону горячей линии вашей страховой компании

- В офисе страховщика при предъявлении паспорта и водительского удостоверения

Что влияет на изменение КБМ

- Безаварийное вождение (понижает коэффициент)

- Страховые случаи по вашей вине (повышают коэффициент)

- Перерыв в страховании более 1 года (сброс до исходного значения)

- Ошибки в базе данных РСА

Как исправить неверный КБМ

- Обратитесь в свою страховую компанию с заявлением

- Предоставьте документы, подтверждающие безаварийную историю

- Дождитесь проверки и корректировки данных

- При отказе - обратитесь в Центробанк РФ с жалобой

Важные особенности КБМ

- Коэффициент привязан к водителю, а не к автомобилю

- Действует по всем полисам ОСАГО водителя

- Обновляется ежегодно при продлении страховки

- Максимальный срок хранения истории - 10 лет

Советы по сохранению низкого КБМ

- Своевременно продлевайте ОСАГО без перерывов

- Избегайте ДТП по своей вине

- Проверяйте свой КБМ перед каждым оформлением полиса

- Храните все полисы ОСАГО за предыдущие годы