Первичные документы представляют собой юридически значимые свидетельства хозяйственных операций, которые служат основанием для ведения бухгалтерского учета и налоговой отчетности.

Содержание

Основные функции первичных документов

- Подтверждение факта совершения хозяйственной операции

- Обоснование бухгалтерских проводок

- Документальное оформление сделок

- Подтверждение расходов для налогового учета

- Защита интересов сторон при спорах

Виды первичных документов и их назначение

| Тип документа | Назначение |

| Накладные | Оформление перемещения товарно-материальных ценностей |

| Акты | Подтверждение выполнения работ или оказания услуг |

| Счета-фактуры | Основание для налоговых вычетов по НДС |

| Кассовые документы | Оформление операций с наличными денежными средствами |

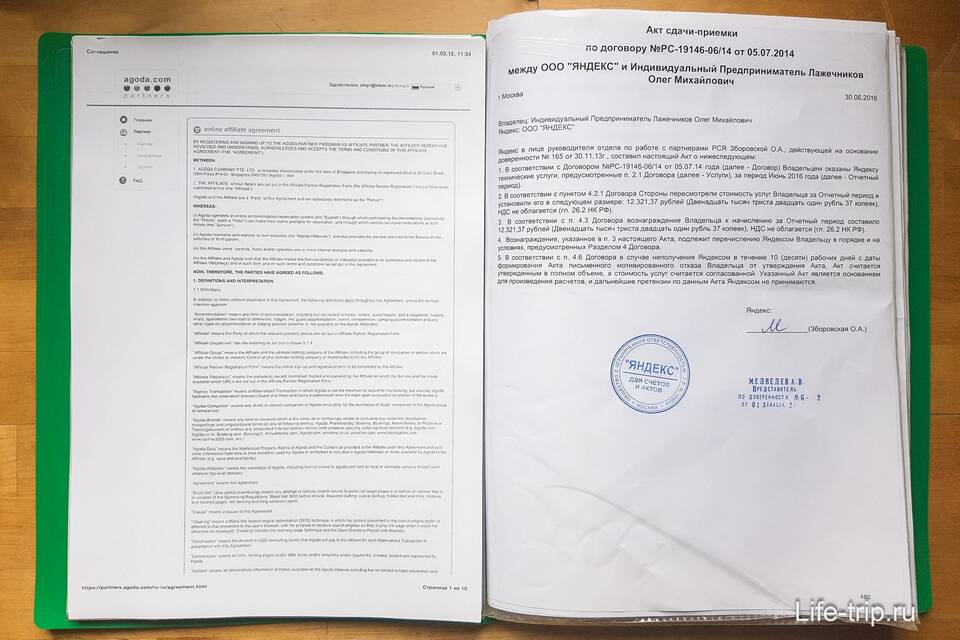

| Договоры | Закрепление условий сделки между сторонами |

Обязательные реквизиты первичных документов

- Наименование документа

- Дата составления

- Наименование организации или ИП

- Содержание хозяйственной операции

- Измерители операции в натуральном и денежном выражении

- Должности и подписи ответственных лиц

Значение первичных документов в бизнесе

- Юридическая защита при налоговых проверках

- Основание для судебных исков

- Доказательство в арбитражных спорах

- Источник данных для управленческого учета

- База для финансового анализа

Правильное оформление и хранение первичных документов является обязательным требованием для всех хозяйствующих субъектов. Они обеспечивают прозрачность бизнес-процессов и служат доказательной базой при любых проверках или конфликтных ситуациях.